力澜报道

力澜律师:代理“恒大阳光半岛”业主退房案二审完全胜诉 ——法院支持业主请求,不按合同,按实际损失计算利息!

王先生从安徽省阳光半岛文化发展有限公司(以下简称“阳光半岛公司”)购房,因该公司延期交房,王先生委托本所律师要求开发商解除合同,退还房款,赔偿利息损失。

本所律师接受王先生委托后,研判该案件材料了解到,委托人王先生2018年6月份与阳光半岛公司签订《商品房买卖合同(预售)》,先后支付了定金、首付款,并通过贷款银行付剩余房款。按照约定,2020年6月底即应交房,但开发商延期1年多仍然不能交房。根据《商品房买卖合同(预售)》约定,买受人有权解除合同。出卖人应当自解除合同通知送达之日起15日内退还买受人已付全部房款(含已付贷款部分),并自买受人付款之日起,按照在中国人民银行公布的同期贷款基准利率(不低于中国人民银行公布的同期贷款基准利率)计算给付利息,同时按照购房款的1%向买受人支付违约金”。

本所律师通过对案件材料进行分析,与该公司法务进行沟通,了解到公司对解除合同以及返还购房款并无异议,但公司并不愿意支付已付购房款的利息和违约金。

因就已付购房款的利息损失及违约金问题,无法达成一致意见,本所律师在王先生的委托下,将该案起诉至寿县人民法院。要求公司支付王先生已付房价款(含已付贷款)的利息损失和违约金。

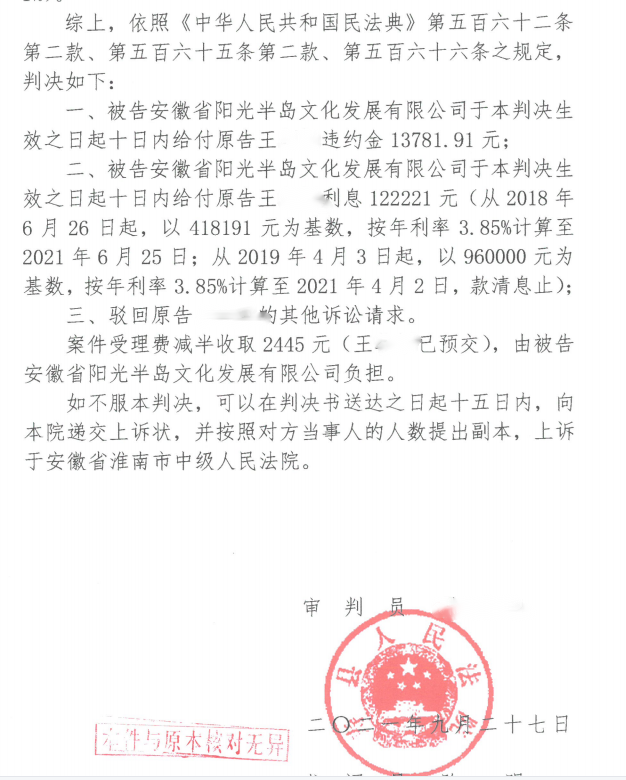

本案经寿县人民法院审理后,做出如下判决:一、安徽省阳光半岛文化发展有限公司在判决生效后十日内支付王先生违约金13781.91元;二、安徽省阳光半岛文化发展有限公司在判决生效后十日内支付王先生利息122221元(全部按判决时的银行LPR年利率3.85%计算,之后利息也按LPR年利率3.85%计算,款清息止)。

附一审判决书

对一审的判决,律师建议上诉。律师的理由是:王先生实际从银行贷款的利息利率为年5.88%,虽然合同约定按照“中国人民银行公布的同期贷款基准利率”计算,但购房业主实际承担的利率高,不应按照合同计算,应当按照实际损失计算。另外,业主自掏腰包支付的购房款利息应当按照付款时利息4.35%计算,而不应按照判决时较低的3.85%计算。

在二审中,针对上述观点,本所律师从以下方面进行了充分论述:

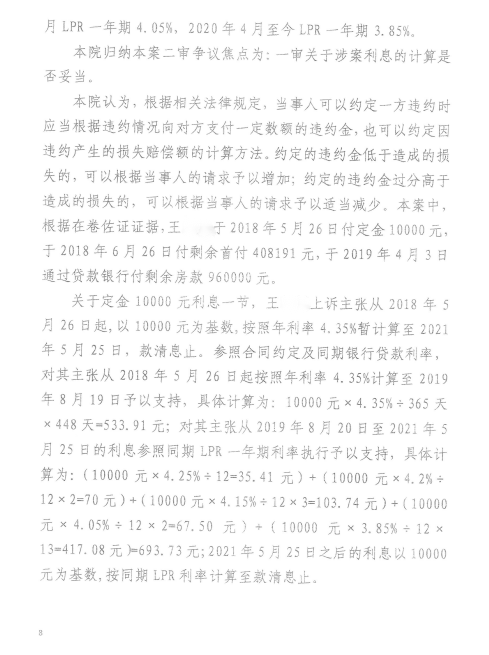

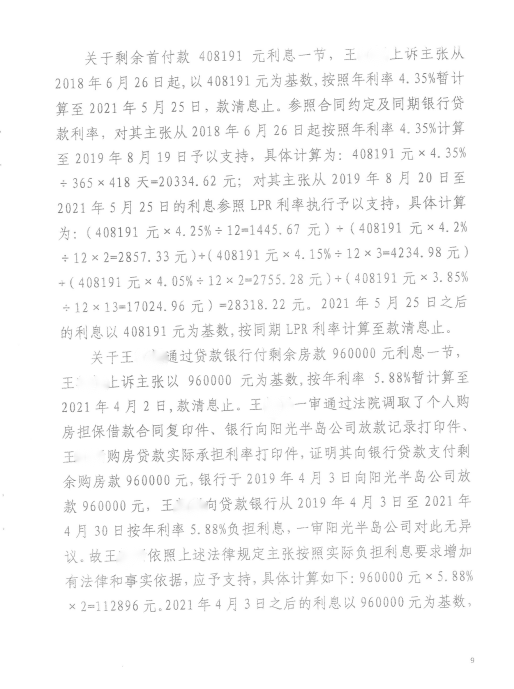

1.王先生自支付首笔款项至本案起诉,横跨3年多的时间周期。在该期间内,人民银行公布的贷款基准利率是变化的。一审法院以一审诉讼期间人民银行公布的利率计算显然是忽略了上述事实。应当从王先生2018年实际付款之日起,按照不低于2018年中国人民银行公布的短期贷款基准利率4.35%的标准来计算。一审法院针对王先生支付的首付款部分,按照2021年8月份(起诉时)公布的一年期贷款市场报价利率(LPR)3.85%的标准,计算利息,对王先生明显不公平。虽然在本案合同履行的期间内,人民银行公布的基准利率有高低变动,甚至最低达到了3.85%。但是,本案判决后,人民银行仍然有调高基准利率的可能。历史上,人民银行公布的贷款基准利率在大多数时间内均高于上诉请求的4.35%。因此,本案以何利率计算利息损失,确实难以找到一个绝对无误的标准,且判决难以对判决后发生的情况做出预判。但基于本案争议发生的责任完全在阳光半岛公司,从保护守信一方、保护弱者一方的角度,申请人请求以支付首批房款阶段的利率即4.35%来计算利息损失不仅符合合同约定,也更为合理、公平。

2.王先生从阳光半岛公司处购买房屋,阳光半岛公司出售房屋后,逾期一年多仍未交房,该逾期交房的行为已经构成根本违约,并因此导致王先生无法实现合同目的。应承担不能交付房屋的违约责任。因阳光半岛公司违约不能交房,导致王先生既没有享受到房屋的权利,又要支付银行贷款及高额的贷款利息,已经给王先生带来了巨大的损失。虽然《商品房买卖合同(预售)》的第四章第十一条第一款约定“出卖人应当自解除合同通知送达之日起15日内退还买受人已付全部房款(含已付贷款部分),并自买受人付款之日起,按照在中国人民银行公布的同期贷款基准利率(不低于中国人民银行公布的同期贷款基准利率)计算给付利息”,也即合同中约定了逾期交房违约金。但是,王先生为从阳光半岛公司处买房从银行贷款的实际贷款利率为年利率5.88%,该实际利息损失明显高于合同约定的违约金。而在本案的一审诉讼请求中,王先生所列给付请求为“利息损失”。该诉讼请求的事实依据是王先生因买房贷款而产生的实际利息损失,并非合同关于“违约金”的约定条款。虽然《民法典》第五百八十五条规定了当事人可以“约定因违约产生的损失赔偿额的计算方法”,但该条还同时规定了“约定的违约金低于造成的损失的,人民法院或者仲裁机构可以根据当事人的请求予以增加”。而在本案中,一审原告明确要求的赔偿利息损失,而不是支付违约金。也即当事人的法律依据是《民法典》第五百八十四条的法定违约损失赔偿。

3.近年来,由于开发商利用其强势地位与购房者签订格式合同,因逾期交房损害购房者利益的争讼日益增加。最高人民法院“(2019)最高法民再245号”等相关案例已经明确了因贷款产生的本息损失均应由开发商承担的判决导向。通过裁判文书检索能够发现,大量的司法判决均认同该判决观点。

最终,二审法院完全采纳了本所律师的观点。二审法院认为,根据相关法律规定,当事人可以约定一方违约时应当根据违约情况向对方支付一定数额的违约金,也可以约定因违约产生的损失赔偿额的计算方法。约定的违约金低于造成的损失的,可以根据当事人的请求予以增加;约定的违约金过分高于造成的损失的,可以根据当事人的请求予以适当减少。

律所在拿到判决书后,第一时间向王先生报告了案件的代理情况。相比一审判决,以整个贷款周期计算,二审法院的判决的利息总额,比一审法院多出37万余元。当事人本来认为利息是小事,但当拿到二审法院判决并进行对比后,才发现律师竟然为自己挽回了高达37万元的损失。委托人得知案件办理的过程和最终的结果后,对力澜律所接受委托后敬业、专业、卓有成效的法律服务非常满意。

附二审判决书(部分)